캘리포니아에서 사업체를 설립할 때 선택할 수 있는 법인 형태 – 법률 및 세무 관점

August 2025 | By Jonathan S. Ro, Esq., Ro Law Firm | jonathan@jsr-law.com

캘리포니아에서 사업을 시작하려면 가장 먼저 결정을 내려야 합니다. 바로 사업체를 어떤 형태로 설립할 것인지입니다.

선택한 사업체 형태는 개인 재산 보호 범위, 세금 부담, 경영 구조, 그리고 투자 유치 가능성에 큰 영향을 미칩니다. 아래에서는 캘리포니아에서 설립 가능한 주요 사업체 형태를, 잘 알려지지 않은 캘리포니아 클로즈 코퍼레이션(Close Corporation)을 포함하여 설명합니다.

1. 개인사업자 (Sole Proprietorship)

가장 간단한 형태로, 별도의 법인 설립 절차 없이 개인이 사업을 운영합니다.

장점 (법률):

설립 비용과 절차가 매우 간단함

전적인 의사결정 권한

단점 (법률):

무한책임 – 사업 부채에 대해 개인 자산까지 위험에 노출

사업주 사망이나 폐업 시 자동 종료

세금:

개인 소득세 신고서(Schedule C)에 직접 보고

자영업세(Self-Employment Tax) 부과

손실은 일정 요건 하에 다른 소득에서 공제 가능

2. 일반합명회사 (General Partnership)

2명 이상이 공동으로 영리를 목적으로 운영하는 형태로, 계약 없이도 성립 가능하나 서면 계약이 권장됩니다.

장점 (법률):

설립이 용이

자원과 책임 공유

단점 (법률):

연대·무한책임 – 모든 파트너가 전부채에 대해 동일한 책임

파트너 중 한 명이 동의 없이도 회사를 법적으로 구속할 수 있음

세금:

합명회사 세금 신고서(Form 1065)와 파트너별 K-1 발급

각 파트너가 자영업세 부담

3. 유한합자회사 (LP, Limited Partnership)

최소 1명의 무한책임 일반 파트너와, 투자금 한도 내에서만 책임지는 유한 파트너로 구성됩니다.

장점 (법률):

유한 파트너는 책임 제한

투자자 유치에 유리

단점 (법률):

일반 파트너는 여전히 무한책임

캘리포니아 주정부 등록 필요

세금:

통과과세(Pass-through) 방식

유한 파트너는 일반적으로 자영업세 면제 (적극적으로 참여 시 예외)

4. 유한책임회사 (LLC, Limited Liability Company)

모든 구성원에게 책임 제한을 제공하며, 경영 구조가 유연합니다.

장점 (법률):

모든 구성원에 대한 책임 보호

경영 방식 자유 (구성원 직접 관리 또는 매니저 위임 가능)

법인보다 형식 절차가 적음

단점 (법률):

캘리포니아는 연간 800달러 프랜차이즈 세금 부과

연 매출이 25만 달러 이상이면 총수입 추가세(Gross Receipts Fee) 부과

세금:

기본적으로 통과과세 (1인 LLC → Schedule C, 다인 LLC → Form 1065)

필요 시 C 또는 S 법인 과세 방식 선택 가능

캘리포니아 LLC 수수료 별도 부과

5. 주식회사 (C Corporation)

주주가 소유하고 이사회가 경영을 담당하는 별도의 법인입니다.

장점 (법률):

강력한 책임 보호

주주 변경과 관계없이 계속 존속

투자 유치 용이

단점 (법률):

정관, 주주총회, 이사회 회의록 등 형식 요건 많음

설립 및 유지 비용이 높음

세금:

“이중과세” 구조: 연방(21%) + 캘리포니아(8.84%) 법인세 부과 후, 배당금에 개인 소득세 부과

배당금에는 자영업세 없음

6. S 법인 (S Corporation)

S 법인은 별도의 법인 형태가 아니라, 일정 요건을 충족하는 법인이 S 법인 과세를 선택한 경우입니다.

장점 (법률):

C 법인과 동일한 책임 보호

단점 (법률):

주주 100명 이하, 모두 미국인 개인, 1종류 주식 등 자격 요건 엄격

세금:

통과과세 – 연방 법인세 없음

캘리포니아는 1.5%의 법인세 부과

합리적인 급여만 급여세 부과, 나머지 배당은 급여세 없음

7. 캘리포니아 클로즈 코퍼레이션 (California Close Corporation)

주주가 35명 이하인 소규모 기업을 위한 특별한 형태입니다 (Cal. Corp. Code §§ 158–300).

장점 (법률):

이사회를 두지 않고 주주가 직접 경영 가능

주주 간 계약으로 경영 방식 유연 조정 가능

일반 법인과 동일한 책임 보호

단점 (법률):

설립 시 정관에 “Close Corporation” 명시 필요

주식 양도 제한으로 외부 투자 유치 어려움

세금:

일반 법인과 동일 (기본 C 법인 과세, S 법인 선택 가능)

캘리포니아 연간 800달러 최소 세금 부과

8. 유한책임 파트너십 (LLP, Limited Liability Partnership)

변호사, 회계사, 건축사 등 특정 면허 직종에서 사용 가능.

장점 (법률):

다른 파트너의 업무상 과실에 대한 책임 면제

통과과세

단점 (법률):

캘리포니아에서 허용 직종 제한

주정부 등록과 규정 준수 필요

세금:

파트너는 자신의 지분에 대해 자영업세 납부

연간 800달러 최소 세금

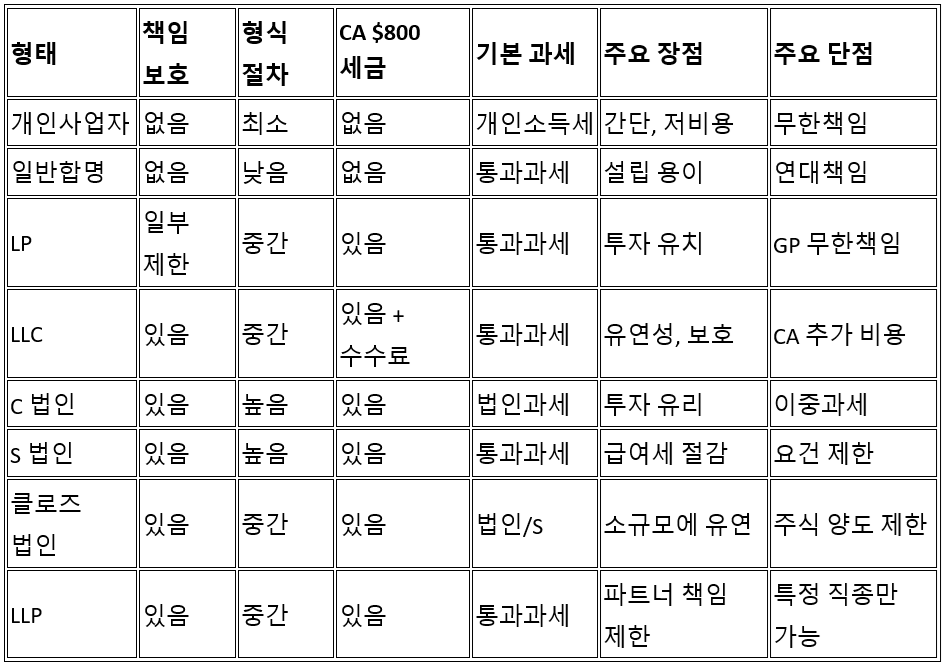

비교표

결론

어떤 형태를 선택할지는

책임 보호 필요성

세금 전략

투자 계획

형식 절차 감내 가능성

등에 따라 달라집니다.

사업체 형태 선택은 단순한 서류 작업이 아니라 법률·세무 전략입니다.

저희 라스베이거스 및 캘리포니아 사무소에서는 한국어 상담이 가능합니다.

(725)222-0236 으로 전화해주시면 변화하는 법에 현명하게 대응할 수 있도록 도와드리겠습니다.

Disclaimer: This article is for informational purposes only and does not constitute legal advice. No attorney-client relationship is formed by reading this article or contacting the firm without a signed engagement agreement.

본글은정보제공을위한것이며, 개별사건에대한법률자문은아닙니다. 상담및위임계약없이는변호사-의뢰인관계가성립되지않습니다.